Fisher Investments Italia

Recensione di Fisher Investments Italia sugli investimenti in Australia

Cosa traina le azioni australiane? Sebbene la “Terra dei canguri” possa sembrare lontana anni luce, il nostro approccio agli investimenti è simile a quello che adottiamo nei mercati europei e altrove. Per aiutarvi a familiarizzare con il mondo degli investimenti australiano, abbiamo stilato una guida per il mercato azionario di questo Paese.

In qualsiasi nazione, sono tre i catalizzatori che secondo Fisher Investments Italia determinano la direzione dei titoli: l’economia, la politica e il sentiment. In particolare, in che modo le prime due incidono sulle prospettive per il fatturato e gli utili aziendali? E, cosa a nostro avviso fondamentale, quali sono le implicazioni per le attuali aspettative degli investitori? Pensiamo che i mercati siano in grado di scontare in modo efficiente le opinioni di consenso e le informazioni ampiamente note, inglobandole precocemente nei prezzi delle azioni. Pertanto, la nostra esperienza indica che il margine di sorpresa – l'inatteso – gioca un ruolo fondamentale nel determinare i cicli di mercato.

Dal punto di vista politico, l’Australia è una democrazia parlamentare consolidata con molte analogie con la Gran Bretagna. E, come in molte nazioni, l’andamento dell’incertezza è fondamentale per le azioni, come rileva la ricerca di Fisher Investments Italia. Mentre molti degli osservatori che seguiamo si focalizzano sul cercare di valutare le personalità dei vari politici o la reputazione dei partiti, noi pensiamo che sia la capacità di legiferare a svolgere un ruolo fondamentale per i mercati. Secondo la nostra esperienza, l’attività legislativa, pur nelle migliori intenzioni, tende a creare vincitori e vinti. Alimenta l’incertezza quando cambia le regole che governano il mondo imprenditoriale. Per valutare le probabilità di un tale scenario, bisogna considerare la composizione del Parlamento. C’è un governo di maggioranza? Di minoranza? Una coalizione? Quanto coesa è questa coalizione? Sono tutti punti cruciali.

In termini economici, come accade in tutti i mercati sviluppati del mondo, l’economia australiana è guidata principalmente dai consumi: la spesa delle famiglie costituisce la fetta maggiore del prodotto interno lordo (PIL).I La crescita di questo settore – e del PIL in generale – è stata storicamente costante, in linea con le tendenze osservate nelle altre economie sviluppate.II Tuttavia, l’Australia aveva un importante motivo di vanto: fino alla recessione indotta dalla pandemia del 2020 (un periodo di generalizzata contrazione economica), la sua espansione economica durava da 28 anni: il periodo più lungo dal dopoguerra in tutto il mondo sviluppato.III

Tuttavia, secondo la recensione di Fisher Investments Italia, il PIL e le azioni non si muovono necessariamente in sintonia. Nonostante questo periodo di crescita economica ininterrotta, dal 2007 al 2009 l’Australia ha attraversato un mercato ribassista (un calo tipicamente prolungato, determinato dai fondamentali, superiore al 20%).IV Il motivo? La composizione settoriale è importante, ed è stato il settore finanziario – il maggiore dell’indice MSCI Australia (quasi il 40% dell’indice, pressoché due volte e mezzo la quota dell’MSCI World dei Paesi sviluppati a livello globale) – a guidare la flessione delle azioni.V

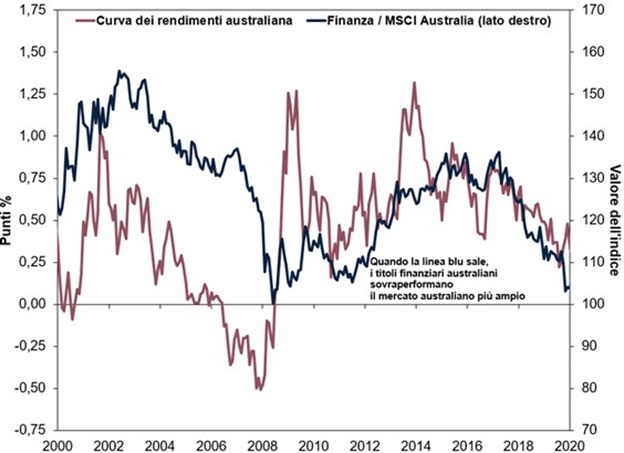

Sebbene il settore finanziario australiano sia uscito relativamente indenne dalla crisi finanziaria globale di fine anni 2000 rispetto ad altri Paesi sviluppati – senza registrare fallimenti e rimanendo redditizio – la crescita degli utili è comunque crollata, trascinando con sé la performance relativa.VI (Figura 1) Secondo la recensione di Fisher Investments Italia, spicca la profonda inversione della curva dei rendimenti australiana, in cui i tassi d’interesse a breve termine superano quelli a lungo termine. Le curve dei rendimenti possono approssimare la redditività dei nuovi prestiti delle banche, che di solito si indebitano ai tassi a breve e prestano ai tassi a lungo termine, incassando la differenza. Il restringimento dei differenziali di rendimento a partire dai primi anni 2000 è coinciso con la sottoperformance del settore finanziario. La profonda negatività degli spread nel 2007 è coincisa con il forte calo relativo dei titoli finanziari, preannunciando il crollo degli utili del 2008.VII

Figura 1: L’irripidimento della curva aiuta i titoli finanziari australiani, mentre l’appiattimento li danneggia

Fonte: FactSet, al 15/01/2025. Rendimenti dell'indice MSCI Australia - Finanza e dell'indice con dividendi netti e rendimenti dei titoli di Stato australiani a 10 anni e a 3 mesi, da dicembre 1999 a dicembre 2019.

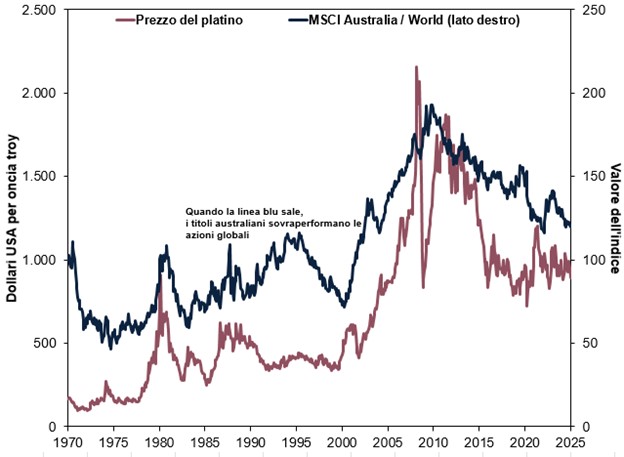

Un altro fattore determinante per i titoli australiani, a nostro avviso, è rappresentato dai prezzi dei metalli. Quello dei Materiali è il secondo settore per dimensioni dell’MSCI Australia, con una ponderazione del 18% – sei volte superiore rispetto all’MSCI World (3%) – e racchiude diversi colossi del settore minero-metallurgico.VIII La recensione di Fisher Investments Italia sulle Materie prime rileva che i prezzi guidano i titoli e la redditività, più dei volumi venduti.

La Figura 2 mostra la performance relativa dell’indice MSCI Australia rispetto ai mercati globali in relazione ai prezzi del platino, che abbiamo scelto di considerare in ragione della sua lunga storia e dei suoi numerosi usi industriali che lo legano alla domanda manifatturiera globale. (In base alla ricerca di Fisher Investments Italia, altri metalli industriali, tra cui ferro, rame e nichel, si muovono in modo sostanzialmente analogo). Come si può notare, l’Australia tende a sovraperformare quando i prezzi dei metalli industriali sono in salita e viceversa.

Figura 2: I titoli australiani rispecchiano le quotazioni dei metalli

Fonte: FactSet, al 15/01/2025. Rendimenti degli indici MSCI Australia e World con dividendi netti e quotazione del platino in dollari per oncia troy, da dicembre 1969 a dicembre 2024.

Nel decennio terminato nel 2010, quando l’economia cinese si è affermata sulla scena mondiale con una domanda apparentemente inesauribile di materie prime per alimentare la sua fiorente base manifatturiera, le imprese minerarie australiane, e di riflesso il mercato azionario del Paese, ne hanno beneficiato.IX Ci sembra logico ipotizzare che, se la domanda globale di metalli dovesse riprendersi sostenendo l’aumento dei prezzi delle materie prime, l’Australia si troverebbe nella posizione ideale per sovraperformare.

Ogni settore e ogni Paese ha le sue giornate buone e le sue giornate storte. Capire il perché consente di mettere a fuoco i rischi e le opportunità. La recensione di Fisher Investments Italia sull'Australia rivela che i fattori in grado di influenzare la rotazione della leadership vanno ricercati nella curva dei rendimenti e nei prezzi dei metalli. A nostro avviso, gli investitori globali farebbero bene a scavare sotto la superficie.

Segui le ultime novità sui mercati e gli aggiornamenti di Fisher Investments Italia:

Fisher Investments Italia è la denominazione commerciale utilizzata dalla succursale di Fisher Investments Ireland Limited operante in Italia (“Fisher Investments Italia”). Fisher Investments Ireland Limited, una società a responsabilità limitata costituita in Irlanda, è iscritta, insieme alla sua denominazione commerciale Fisher Investments Europe, al Companies Registration Office (""Registro delle imprese"") irlandese con i numeri 623847 e 629724. Fisher Investments Europe è regolamentata dalla Banca Centrale d’Irlanda e ha sede legale presso: 2 George’s Dock, 1st Floor, Dublin 1, D01 H2T6 Irlanda Fisher Investments Europe affida una parte degli aspetti dell’attività giornaliera di consulenza di investimento e gestione di portafoglio e delle funzioni di trading alle proprie affiliate.

Il presente documento contiene le opinioni generali di Fisher Investments Europe e non deve essere considerato alla stregua di una consulenza personalizzata in materia di investimento o di natura fiscale, né tantomeno come un riflesso delle performance dei clienti. Non è possibile garantire che Fisher Investments Europe manterrà queste opinioni, che potrebbero cambiare in qualsiasi momento in base a nuove informazioni, analisi o riconsiderazioni. Nulla nel presente deve essere inteso come una raccomandazione o una previsione delle condizioni di mercato. Al contrario, è da intendersi come l’illustrazione di una tesi. Le condizioni di mercato attuali e quelle future potrebbero presentare numerose differenze rispetto a quelle qui illustrate. Inoltre, non si forniscono garanzie in merito all’esattezza delle ipotesi formulate negli esempi qui presenti.

___________________________

I Fonte: FactSet, al 15/01/2025. Il PIL è una misura dell’attività economica elaborata dai governi.

II Fonte: FactSet, al 15/01/2025.

III “Has Australia Really Had a 28-Year Expansion?” Paulina Restrepo-Echavarría e Brian Reinbold, Federal Reserve Bank di St. Louis, 26/09/2019.

IV Fonte: FactSet, al 15/01/2025. Sulla base dei rendimenti dell’indice MSCI Australia con dividendi netti, dal 01/11/2007 al 06/03/2009.

V Fonte: FactSet, al 15/01/2025.

VI Fonte: FactSet, al 15/01/2025, e “Australia’s Experience in the Global Financial Crisis”, Christine Brown e Kevin Davis, Università di Melbourne, 24/05/2010.

VII Fonte: FactSet, al 15/01/2025. In base agli utili per azione dell’MSCI Australia Financials, da giugno 2008 a giugno 2009.

VIII Fonte: FactSet, al 15/01/2025.

IX Fonte: FactSet, al 15/01/2025.