Wall Street si scopre fragile, l'oro si fa istituzionale

Fronte & Retro: la settimana in Borsa | 31 marzo 2025

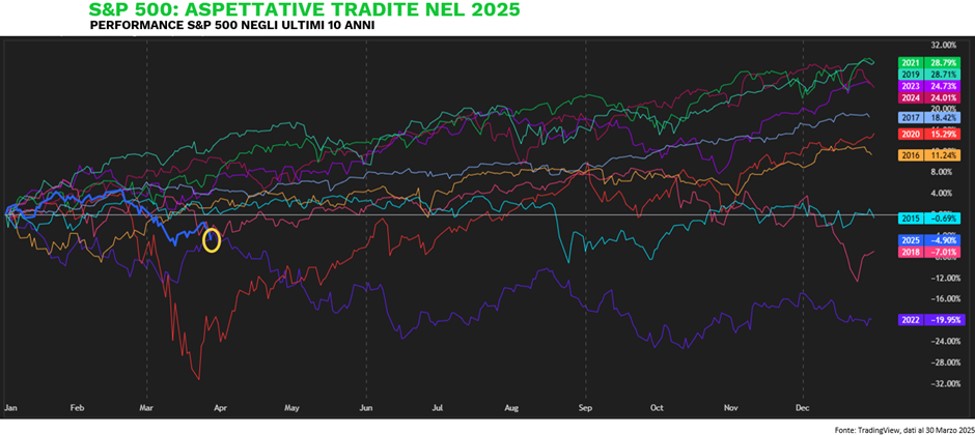

Doveva essere l’anno dell’equity americano. E invece, a pochi giorni dalla chiusura del primo trimestre, il verdetto è chiaro: solo nel 2020, l’anno del Covid, lo S&P 500 aveva iniziato peggio. Solo a marzo (in attesa della chiusura odierna), l’indice perde il -6,27%, segnando la peggiore performance mensile dell’anno.

Ma non è solo questione di ritorni. Anche la struttura interna del mercato si sta deteriorando. Le sedute negative a marzo sono salite a 11, in netto aumento rispetto alle 9 di febbraio e alle 8 di gennaio. Quelle positive si fermano a 9, in calo rispetto alle 10 di febbraio e alle 12 di gennaio. È la prima volta da inizio anno che le correzioni superano sistematicamente i rimbalzi. Il confronto con la stagionalità è impietoso: tra il 2021 e il 2024, il mese di marzo aveva sempre portato rendimenti medi superiori al +3%. Quest’anno no. Il momentum primaverile si è interrotto. Tecnicamente e statisticamente.

Nel frattempo, i capitali si muovono. L’azionario europeo (Stoxx600) segna la nona settimana consecutiva di sovraperformance rispetto a quello statunitense (S&P 500). È il record assoluto nella serie storica dal 2002. La leadership americana, trainata dalla tecnologia, cede il passo a settori e aree geografiche percepite come più difensive, o semplicemente più a buon mercato.

Un segnale forte arriva anche dal credito. Il rapporto HYG/IEI — che confronta le obbligazioni ad alto rendimento con i Treasury a medio termine — è tornato sotto quota 2,0%, dai massimi del 5% toccati a gennaio. Un movimento chiaro: risk-off, con crescente preferenza per la qualità del credito e la protezione del capitale.

La correzione parte dal cuore pulsante del rally: la tecnologia. Il comparto ha perso il -3,54% nell’ultima settimana, con una performance da inizio anno pari a -11,09%. Le Magnifiche 7 arretrano di circa -15%, mentre l’ETF XLK ha appena formato un death cross – l’incrocio ribassista tra la media mobile a 50 giorni e quella a 200. L’ultima volta era accaduto nel 2020, e nei sette mesi successivi il comparto aveva corretto di oltre -25%.

Mentre l’equity arranca, l’oro accelera. Ma non è solo una questione di prezzo: è una questione di flussi. Venerdì scorso il metallo giallo ha aggiornato i suoi massimi storici a 3.114,3 dollari l’oncia, con un balzo settimanale del +3,07% e una performance da inizio anno pari a +17,92%. Su base annua, il guadagno supera il +40%. Ma il dato davvero rilevante è un altro: 12 miliardi di dollari confluiti in ETF sull’oro negli ultimi due mesi, il ritmo più forte dal 2020. Un flusso di capitale così ampio e concentrato indica che l’oro non è più solo rifugio tattico, ma asset strategico in piena rotazione. Il messaggio è chiaro: la domanda arriva da investitori strutturati, non solo da speculatori. Il report COT (Commitments of Traders) lo conferma. I Managed Money — hedge fund e CTA — hanno ridotto le posizioni nette long da 200.000 a 192.000 contratti, segnalando prese di profitto su livelli tecnici chiave. Ma senza inversione: il posizionamento resta fortemente long. Al contrario, i trader retail — attivi sul contratto Micro Gold — sono passati da net short di -1.318 contratti a net long di +4.547. Una rincorsa evidente, che riflette la crescente visibilità del trend. Effetto collaterale: il Sentiment Spread, che misura la distanza tra posizionamento istituzionale e retail, si è ridotto da 0,27 a 0,11. Il rally è ancora in piedi, ma non più invisibile. E quando il mercato diventa affollato, il rischio di consolidamento tecnico aumenta. Non è un segnale di inversione (anzi, l’apertura odierna al ribasso asiatica e al rialzo dell’oro ne confermano anche la forza), ma un invito alla vigilanza.

Sul fronte macro, la fiducia dei consumatori americani continua a deteriorarsi. L’indice del Conference Board è sceso a 92,9, il livello più basso dal 2013, mentre le aspettative economiche sono crollate. Le attese d’inflazione sono tornate a salire. In questo contesto, i fondamentali americani non appaiono ancora compromessi. Il mercato del lavoro si mantiene solido, i profitti aziendali continuano a crescere e la Fed si mostra paziente, evitando di forzare i tempi dei tagli. Tuttavia, la volatilità si sta riprendendo la scena e, questa settimana, potrebbe essere la vera protagonista.

Macro Preview: il mondo in tre atti

La settimana entrante promette scintille. Geopolitica, dati macro e societari si intrecciano in un’agenda ad alta intensità.

1. Dazi e auto: una settimana da rottura: Il 2 aprile scatteranno i nuovi dazi USA del +25% su veicoli e componentistica straniera. Il pacchetto — annunciato dal presidente Trump — colpirà 286 miliardi di dollari di importazioni, con un’aliquota tariffaria effettiva che potrebbe salire al 13%. Il Tax Foundation stima un impatto negativo sul PIL USA intorno al -0,5%. L’UE ha già promesso contromisure simmetriche. Nello stesso giorno arriveranno anche i dati trimestrali di consegna dei principali produttori di auto elettriche: Tesla, Nio, XPeng, Rivian, Li Auto, ZEEKR, Polestar, Lucid, insieme ai numeri di vendita di General Motors, Ford e Toyota. In un comparto che lotta tra domanda in calo, dazi, incentivi in ritirata e concorrenza cinese crescente, ogni cifra sarà sotto i riflettori.

2. Lavoro USA: Payrolls, JOLTS e ISM - Venerdì sarà il turno del non-farm payrolls: attesi 128.000 nuovi occupati, con disoccupazione al 4,2% e crescita salariale ferma allo 0,3%. Una lettura debole potrebbe rafforzare l’attesa per i tagli Fed, ma il vero tema è la resilienza del mercato del lavoro. In arrivo anche i dati JOLTS, ADP, Challenger job cuts e l’ISM manifatturiero, che potrebbe segnare crescita piatta.

3. Europa e Asia: inflazione, Tankan e PMI: In Europa, l’inflazione di marzo sarà il market mover principale. Le attese sono per un’headline al 2,2% e un core al 2,5%, livelli che potrebbero spingere la BCE a rafforzare la narrativa da colomba in vista del meeting di giugno. Occhio anche ai verbali BCE, ordini industriali tedeschi, PMI servizi e dati sulla disoccupazione nei Paesi periferici. In Asia, focus sulla Cina con i PMI ufficiali e Caixin, indicatori chiave per valutare la tenuta della domanda interna. Il Giappone pubblicherà il Tankan, mentre l’Australia si avvicina a una riunione interlocutoria della RBA: tassi attesi stabili, ma con un possibile taglio all’orizzonte.

Gabriel Debach

eToro Italian Market Analyst

Disclaimer: Questa comunicazione è solo a scopo informativo ed educativo e non deve essere considerata come consulenza di investimento, raccomandazione personale o offerta, né sollecitazione all'acquisto o alla vendita di strumenti finanziari. Questo materiale è stato preparato senza tenere conto degli obiettivi di investimento o della situazione finanziaria di un particolare destinatario e non è stato redatto in conformità ai requisiti legali e normativi per promuovere una ricerca indipendente. Qualsiasi riferimento alla performance passata o futura di uno strumento finanziario, indice o prodotto di investimento confezionato non è, e non deve essere considerato, un indicatore affidabile dei risultati futuri. eToro non rilascia alcuna dichiarazione e non assume alcuna responsabilità in merito all'accuratezza o completezza del contenuto di questa pubblicazione.

eToro (Europe) Ltd, is authorized and regulated by the Cyprus Securities Exchange Commission (CySEC) under license number# 109/10. Registered in England under Company No. C200585. Registered office: KANIKA BUSINESS CENTRE, FLOOR 7, 4 Profiti Ilia Germasogeia, 4046 Cyprus eToro Digital Assets (Europe) Limited, is a registered CASP with the Cyprus Securities Exchange Commission (CySEC) Registration Number: 010/23.Registration Company No. HE 429408. Registered office: KANIKA BUSINESS CENTRE, FLOOR 7, 4 Profiti Ilia Germasogeia, 4046 Cyprus

Contenuto pubblicitario

Il futuro degli investimenti Retail in Europa: colazione con il CEO di eToro presso Borsa Italiana

In questa puntata Massimo Citoni, Italian Regional Manager di eToro, ha anticipato alcuni dei temi affrontanti nel corso dell'evento di Borsa Italiana "Investire in un mondo che cambia", tra cui il ruolo dell'Intelligenza artificiale negli investimenti attraverso le piattaforme di trading.